悩む人

悩む人新NISAとiDeCoってよく聞くけど、結局どっちがいいの?

併用した方がいいって聞くけどどうすればいいの?

最適解を目指したいですよね。

本記事では、「新NISAとiDeCoの違い」について解説します。

比較形式でわかりやすく解説し併用する場合のポイントまで説明していますので、ぜひ参考にしてくださいね。

新NISAとは?

まずは、新NISAのおさらい。

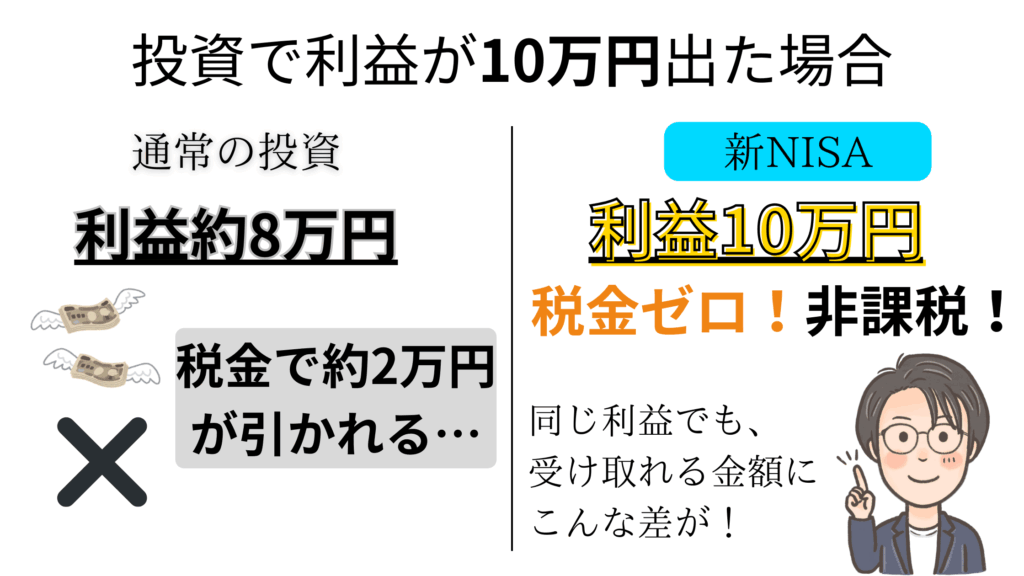

例えば、投資で10万円の利益が出ても本来なら約2万円の税金が引かれるところが0円になります。

しかも、少額からスタートできるので、投資初心者や若い世代にもピッタリ。

iDeCoとは?

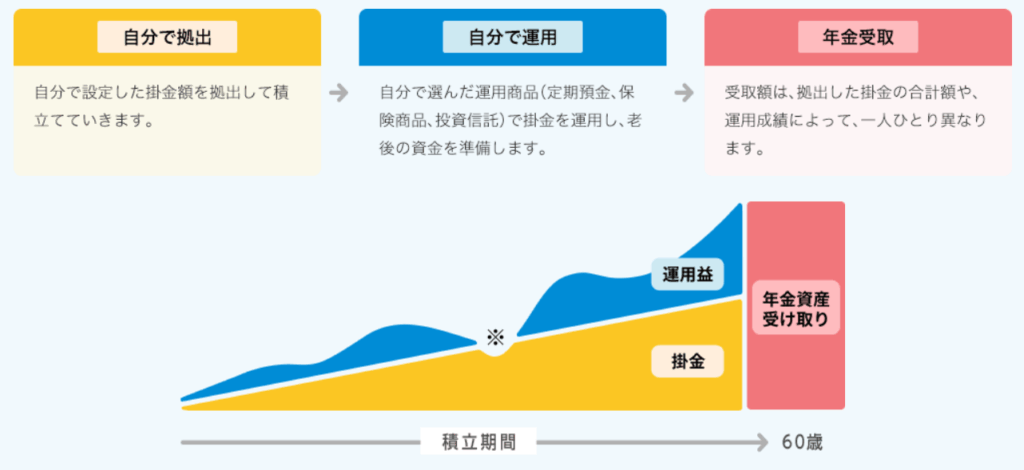

次にiDeCoです。

積み立てたお金は原則60歳まで引き出せませんが、掛金(積立額)が所得控除の対象になるので、毎年の税金が安くなるという大きなメリットがあります。

トシ兄

トシ兄税制メリットは新NISAより格段に上です。

新NISAとiDeCoの違いを比較

新NISAとiDeCoの違いを比較形式で解説していきます。

- 使えるお金の自由度

- 税金面のメリット

- 投資できる金額

順番に解説しますね。

使えるお金の自由度

使えるお金の自由度は、新NISAが高い。

税金面のメリット

税金面のメリットは、iDeCoがお得。

投資できる金額

投資できる金額は、新NISAの方が上。

新NISAとiDeCoはどっちが得?

正直、どちらにもメリットがあります。

- 新NISAは『自由に使えるお金を増やしたい人向け』

- iDeCoは『老後のためにお得にコツコツ貯めたい人向け』

たとえば、大学生や新社会人なら『まずは新NISAで少額から投資に慣れる』のがオススメ。

主婦やフリーランスなら『節税しつつ老後資金を作るためにiDeCo』も検討できます。

新NISAとiDeCoを併用する場合のポイント3選

最後に新NISAとiDeCoを併用する場合のポイントを紹介しておきますね。

まずは無理のない金額から

新NISAとiDeCoの併用は強力ですが、生活を圧迫するような無理は禁物。

まずは『毎月の生活費を差し引いて無理のない金額』で始めましょう。

トシ兄

トシ兄『投資はお金を未来に送る行為』今の生活とのバランスを考えて投資しましょう。

短期・長期の目的を分ける

新NISAは、旅行資金や将来の家の頭金など10年以内の目的にも使えます。

iDeCoは老後資金専用。なので、この違いを意識してお金を振り分けることが大事です。

トシ兄どっちから始めるか悩んでいる方は自由度の高い『新NISA』から始める方が無難ですよ。

少額から投資の練習を

いきなり満額投資する必要はありません。

- 新NISAなら月1,000円

- iDeCoなら月5,000円

少額からスタートして、『投資の感覚』を掴むのがポイントです。

トシ兄

トシ兄投資の鉄則は『余剰資金で投資すること!』

暴落で-30%に!なんてこともあるので、リスクに耐えれる金額から始めましょう。

まとめ|あなたに合う選び方をしよう

新NISAとiDeCoはそれぞれ強みが違います。

- 「今の自由なお金を増やしたいなら新NISA」

- 「老後資金を積み立てたいならiDeCo」。

両方を少しずつ使うのもアリです。

まずは、無理なく始められる金額でOK!

未来の自分のために、今からできることを少しずつ始めていきましょうね。