悩む人

悩む人「将来のお金、不安…」「貯金だけで本当に大丈夫かな?」

そんなふうに思ったこと、ありませんか?

最近よく聞く『新NISA(にーさ)』という言葉。

トシ兄

トシ兄なんとなく気になるけど、難しそうでスルーしてる人も多いかもしれません。

でも大丈夫。この記事では、投資なんて初めて!という人でも、スッとわかるように、

「新NISAってなに?自分にも関係あるの?」という疑問をやさしく解説していきますので、ぜひ最後までご覧ください。

そもそも「NISA」ってなに?

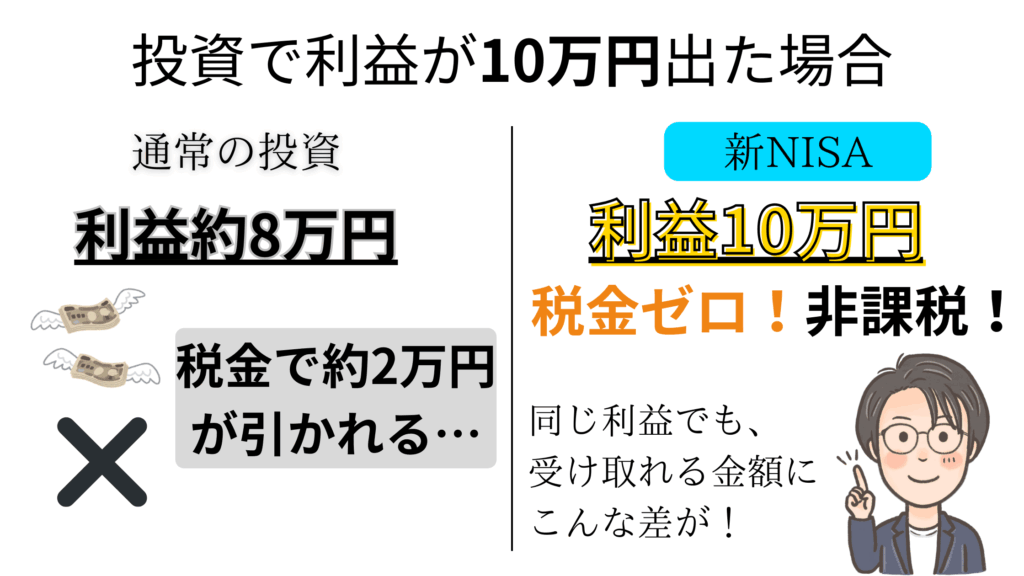

NISA(ニーサ)とは国が応援してくれる“税金がかからない”投資の仕組みのこと。

普通、投資でお金が増えると、利益の約20%が税金として引かれてしまいます。

トシ兄

トシ兄でもNISAを使うと、その税金がゼロになるんです!

言いかえれば、お金を育てるのに最高におトクな制度です。

「新NISA」ってどう変わったの?

これまでもNISAはありましたが、2024年から内容がパワーアップして『新NISA』に生まれ変わりました。

変更点をまとめると、以下のような感じ。

- ずっと使える制度になった

(期限なし) - 年間に投資できる金額が増えた

(最大360万円) - 運用で得た利益はずっと非課税

(税金がかからない)

つまり、長く・自由に・安心して使えるように改善されたということですね。

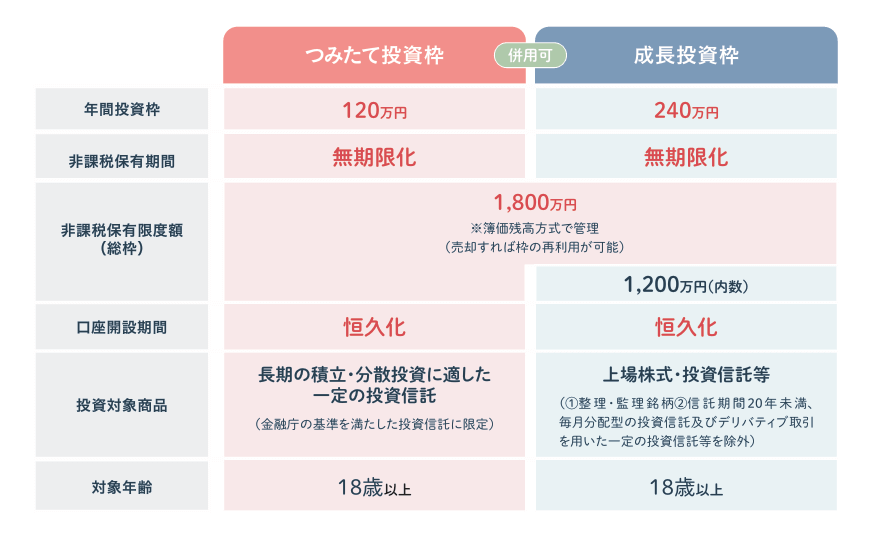

新NISAの2つの使い方

新NISAには、2つの投資スタイルがあります。

使い方①: 積立投資枠

→ 毎月コツコツ、少しずつ投資するタイプ

例:毎月1,000円ずつ、投資信託という商品を買っていく方法。

使い方②: 成長投資枠

→ ある程度まとまった金額を、自分で選んで投資するタイプ(少額でもOK)

例:株やETF(上場投資信託)などを買う方法。

どちらも『税金ゼロ』の対象になりますが、初心者はまずは①積立投資枠から始めるのがオススメですよ。

新NISAは「収入が少ない人」にも向いている?

実は、新NISAは収入が多くなくてもメリットが大きい制度なんです。

- 月1,000円〜でもスタートできる

- 銀行に預けるより、将来のお金が育つチャンスがある

- 税金を取られないので、少しでも増えた分がそのまま手元に残る

「まだお金がないからムリ…」と思っている人こそ、投資に慣れるという意味で始めた方がメリットが大きいですよ。

トシ兄

トシ兄いくら新NISAとは言え、投資方法によってはギャンブルに近い投資になっている方も。

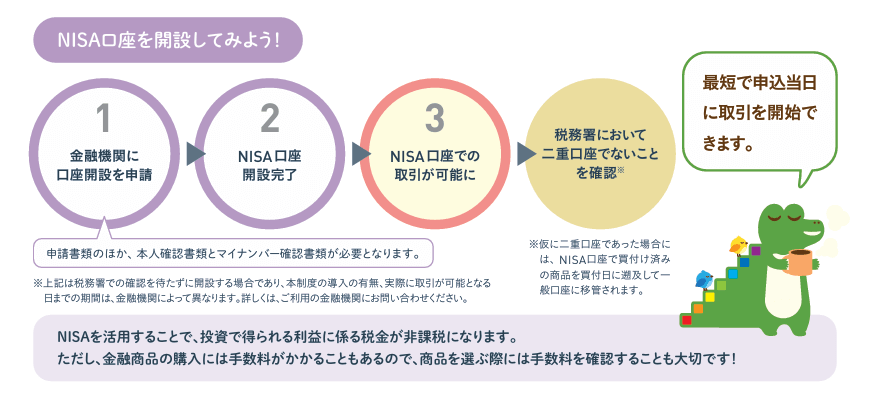

どうやって始めるの?

ざっくり以下のような感じで始めることが可能。

- 証券会社の口座を開く

(ネット証券でOK) - 新NISA口座を申し込む

- 投資する商品(投資信託など)を選ぶ

- 毎月の金額を決めてスタート!

今はスマホで簡単に始められる証券会社も多いので、難しい手続きはありません。

トシ兄

トシ兄実は銀行に行くよりネット証券の方が良い商品が多いんです。

『新NISA』でよくある質問

最後に新NISAでよくある質問を先回り回答しますね。

- 投資って、損するんじゃない?

- なんでこんな制度があるの?

順番に解説しますね。

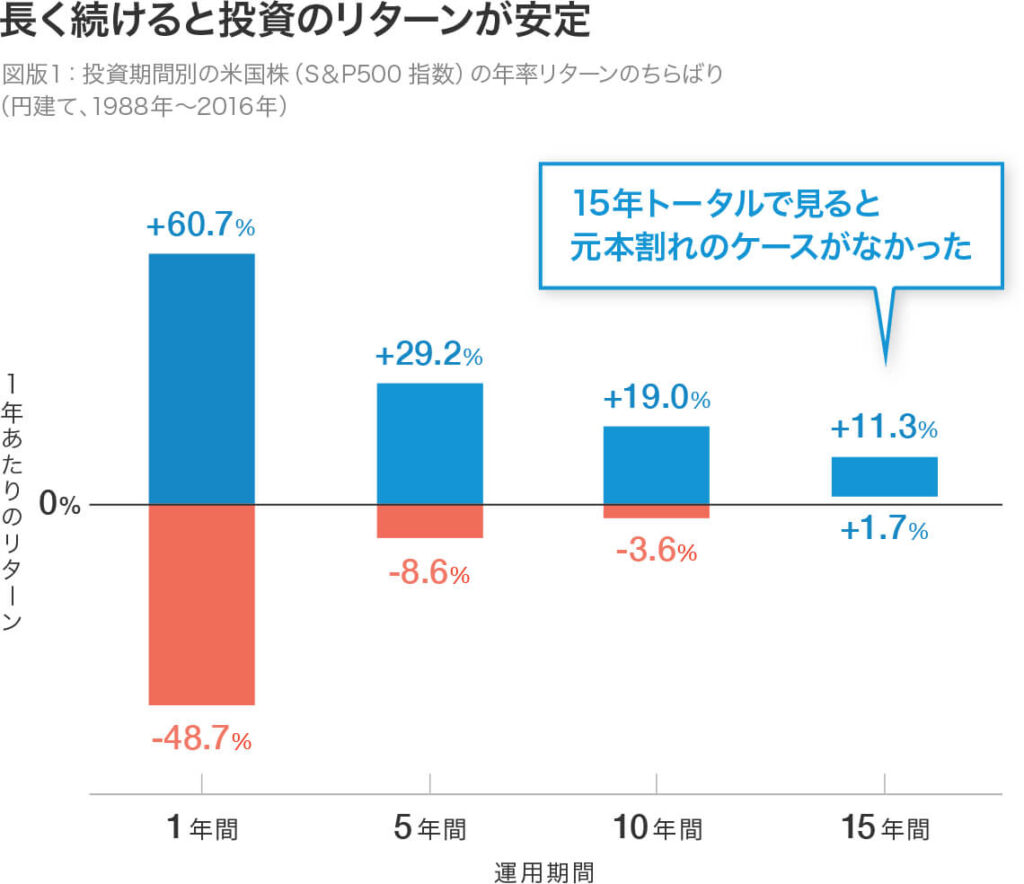

Q:投資って、損するんじゃない?

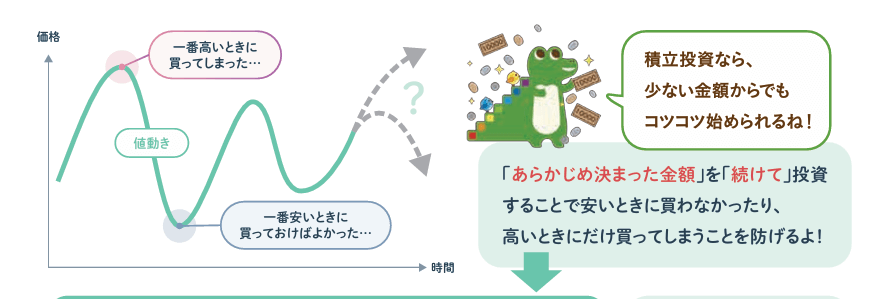

→ 確かに短期的に見ると減るときもあります。

ただ、15年以上の長期投資の場合は元本割れのケースがデータにない。

ただ、毎月少しずつ投資する「積立」スタイルなら、リスクを分散できます。

トシ兄長期投資(15年以上)なら増える確率が圧倒的に高いんですよね。

Q:なんでこんな制度があるの?

→ 日本政府は「老後に向けて、自分でお金を準備してね」という方向にシフトしているから。

トシ兄裏を返せば、年金制度が崩壊しつつあるので今後年金を払い続けられるか分からないよ!という意味でも。

だから、自分で備える人を税金で応援してくれる制度ができたんです。

まとめ:新NISAは「未来の安心」への第一歩

新NISAは、難しい制度ではありません。

むしろ、将来に不安を感じている人が安心を得るためのチャンスです。

- 税金がかからない

- 少額から始められる

- 自分のペースでできる

「将来のために、ちょっとだけ行動してみようかな」

トシ兄そんな一歩を踏み出したあなたに、新NISAはとても心強い味方になってくれますよ。