悩む人

悩む人「新NISAってよく聞くけど、実際どうなの?」

「やったほうがいいって言われるけど、なんかこわい…」

そんなふうに思っていませんか?

この記事では、「新NISAのメリットとデメリット」をやさしく解説します。

投資がはじめての人でも、「なるほど、そういうことか」とスッと理解できるように、難しい言葉はなるべく使わずに説明しますね。

そもそも「新NISA」ってなに?

まず最初にざっくり言うと、新NISAとは、

トシ兄

トシ兄ふつうは投資でお金が増えると、約20%の税金がかかります。

でも新NISAを使えば、それが『ゼロ(非課税)』になります!

つまり、「お金をふやしたい人を、税金なしで応援しますよ」という仕組みです。

新NISAのデメリット3選

まずは新NISAで知っておきたい注意点があります。以下の3つ。

- 元本保証ではない

- 自分で商品を選ぶ必要がある

- 途中でお金が引き出しにくい場合がある

順番に解説しますね。

元本保証(がんぽんほしょう)ではない

『絶対に増えるとは限らない』ということ。

投資なので、増えることもあれば減ることもあります。

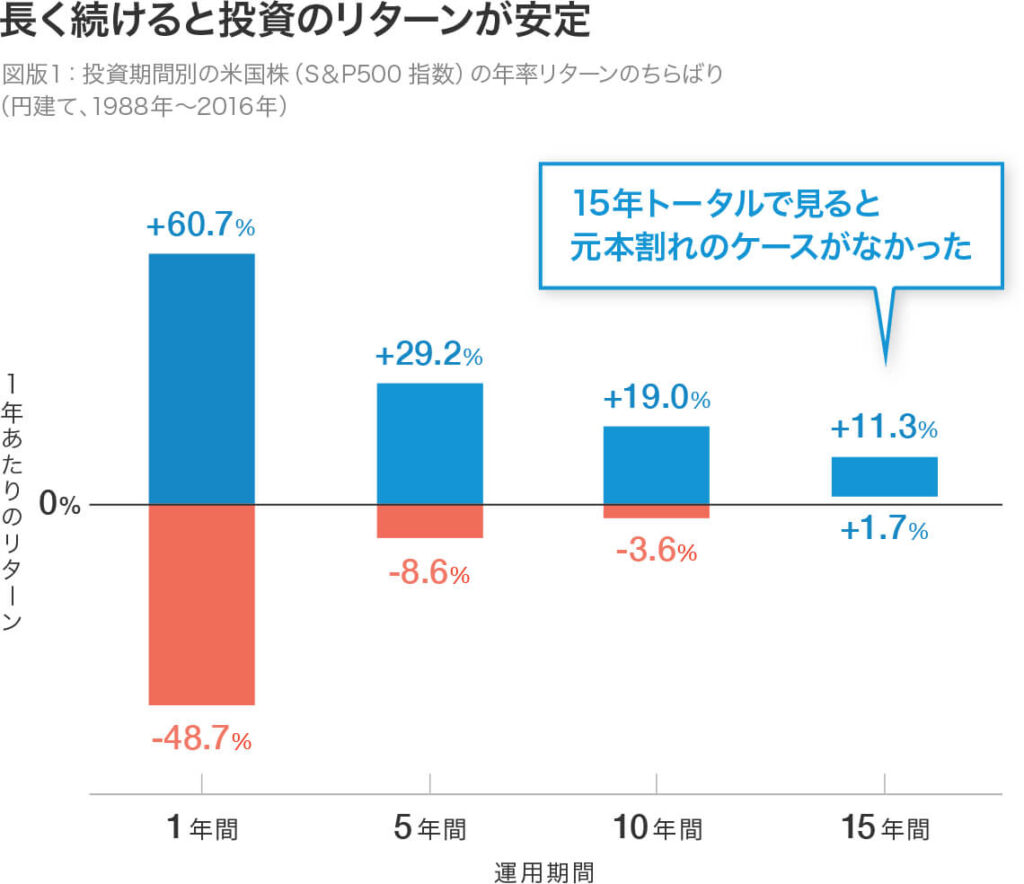

ただ、長い目でコツコツ積み立てていけばリスクは少しずつ小さくなっていきますよ。

自分で商品を選ぶ必要がある

どれに投資するかは、自分で選ぶ必要があります。

証券会社によっては、『人気ランキング』などもあるので、最初はそれを使うのもアリですよ。

途中でお金が引き出しにくい場合がある

投資したお金はすぐには使えないことも。

新NISAは『長期でコツコツ』が前提の制度です。

使う予定のあるお金は、銀行に残しておくのがベター。

トシ兄

トシ兄投資は余剰資金で行なうのが鉄則ですよ。

新NISAのメリット4選

次に新NISAのメリットをまとめると以下の感じ。

- 税金がかからない

- 少額から始められる

- ほったらかしでOKな投資もある

- 国が認めた“安心な商品”から選べる

順番に解説しますね。

税金がかからない(非課税)

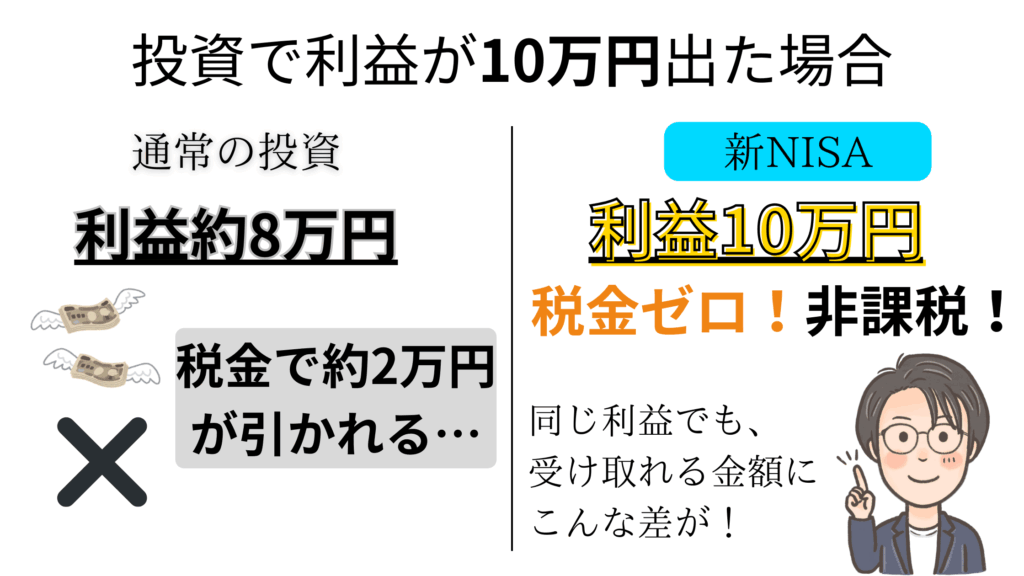

1番のメリットは税金がかからない。

トシ兄

トシ兄投資で増えたお金に対して、税金がまったくかかりません!

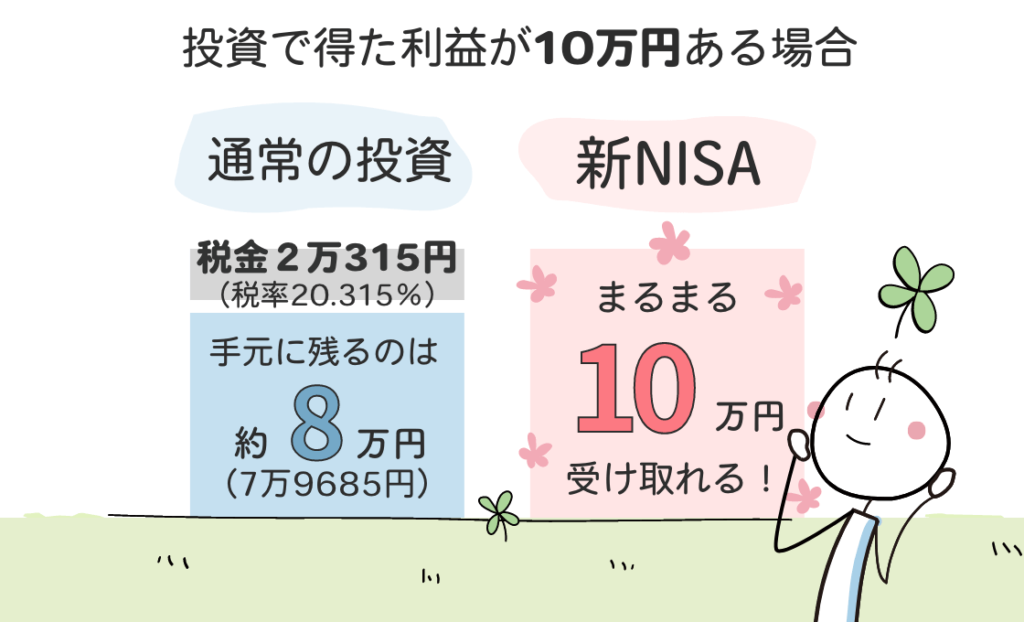

たとえば、投資で10万円増えたら、ふつうは2万円くらい税金を取られます。が、新NISAを使っていれば、まるごと10万円手元に残ります。

税金はボディブローのようにジワジワ効いてくるので、この制度を利用しない手はありません。

少額から始められる

「投資ってお金持ちの人がやるんでしょ…」って思ってませんか?

実は、『月1,000円〜でも全然OK!』

スマホでかんたんに設定できるので、バイト代やパート代の一部でも簡単に始められます。

ほったらかしでOKな投資もある

悩む人

悩む人毎日株価チェックなんて面倒くさい…

という方でも安心!

新NISAの『積立投資』なら、1度設定すれば毎月自動で投資を続けてくれます。

「よくわからない、めんどくさい」という人でも安心して始められますよ。

国が認めた“安心な商品”から選べる

新NISAでは安心な商品の中から投資可能。

積立投資で選べる商品(=買える投資先)は、金融庁が基準を決めてきちんと審査したものだけ。

つまり、怪しい商品は最初から対象外。

トシ兄

トシ兄新NISAを利用しなければ『詐欺まがいな商品』が7割ほど占めているんです。

投資がこわい人でも安心して行うことが出来る環境ですよ。

まとめ:新NISAは将来のための“お金の育て方”のひとつ

- 自分で選ぶ必要がある

- すぐに使えないお金もある

- 絶対に増えるとは限らない

- 少ない金額でOK

- 自動で運用できる

- 税金がゼロでおトク

- 安心な商品から選べる

新NISAは、無理なく将来にそなえるための優しい制度です。

月1,000円から始められて、放っておいてもお金が育つのは魅力的。

「投資なんてこわい…」と思っていた人も、新NISAをきっかけに“ちょっとだけ未来の自分にやさしく”なってみませんか?