悩む人

悩む人「新NISAって聞いたことあるけど、なんだか難しそう…」

「“非課税枠”ってよく見るけど、そもそも何のこと?」

と、疑問に感じていませんか?

今回は、「新NISAの『非課税枠』ってなに?どう使うの?」をわかりやすく説明します。

難しい言葉は使いませんので、安心して読み進めてくださいね。

そもそも『非課税枠』ってなに?

まず、『非課税枠』とはカンタンに言うと、

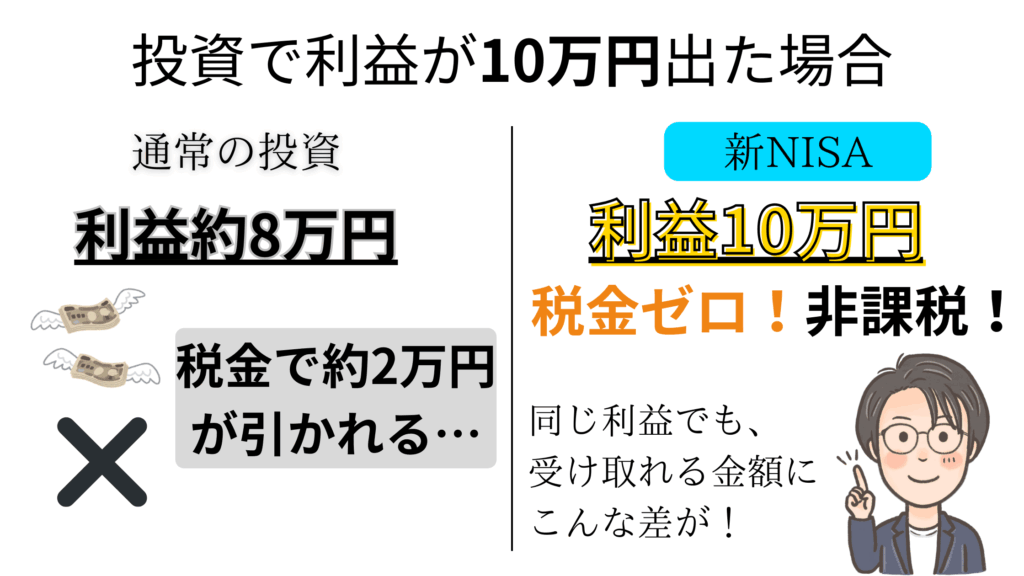

普通は、投資で得た利益(お金が増えた分)には約20%の税金がかかります。

トシ兄

トシ兄でも、新NISAを使えばその税金がゼロ(=非課税)になるんです。

つまり、「この金額までは税金をかけませんよ!」という“枠”があるんですね。

【簡単】新NISAではいくらまで非課税になるの?

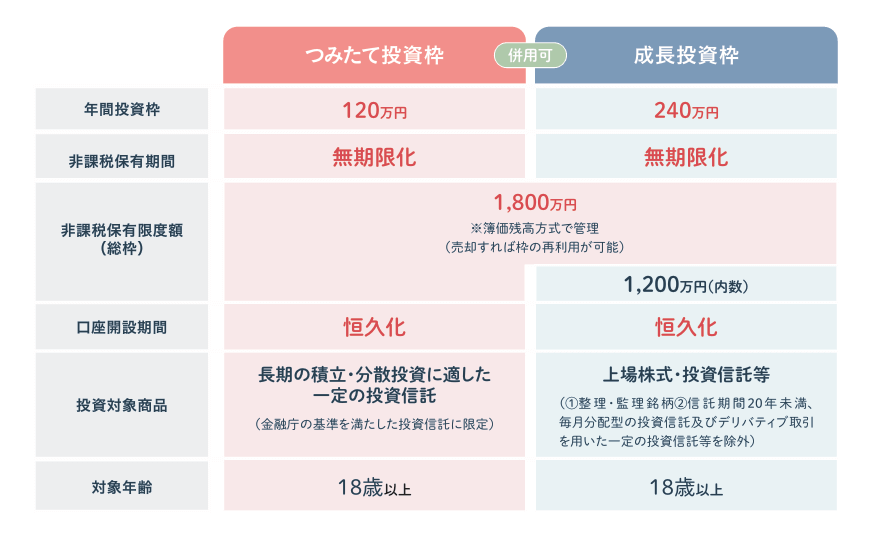

新NISAでは、次のように2つの非課税枠が用意されています。

【1】生涯で使える非課税枠:最大1,800万円まで

これは、一生のうちに使える上限金額です。

つまりNISAをずーっと続けて、合計で1,800万円まで非課税で投資できるということ。

悩む人「そんなに使えないよ…」

と思った方も大丈夫。

月1万円からでもOK。大切なのは“早く始めてコツコツ続けること”なんです。

【2】1年間で使える非課税枠:最大360万円まで

これは、1年で投資できる上限です。

毎年、最大360万円までは非課税の対象になります。

もちろん「毎年360万円もムリ…」という人も多数。

トシ兄

トシ兄実際は月1,000円〜数万円で始める人がほとんどなので、心配しなくてOKですよ。

新NISAには2つの使い方がある

非課税枠の中で『どんなふうに投資するか』は2つの方法があります。

- 積立投資枠

- 成長投資枠

上記の2方法。順番に解説しますね。

① 積立投資枠(つみたてタイプ)

- 毎月コツコツ、決まった金額で投資していく方法です。

- たとえば、毎月1万円ずつ、一定の商品を買っていくイメージ。

- 年間で使える上限は120万円まで。

トシ兄このタイプは、初心者や忙しい人にぴったり!

僕も積立投資をメインでやっています。

1度設定すれば自動で投資してくれるから、ほったらかしでOKなんです。

② 成長投資枠(自由に選べるタイプ)

- 自分でタイミングを見て、株やその他の商品を買う方法です。

- 好きなタイミングで「これに投資したい」と選べます。

- 年間の上限は240万円まで。

ちょっと投資に慣れてきたり、チャレンジしたい人はこちらも検討してみるといいですね。

トシ兄僕も高配当株投資で成長投資枠を使っています。

【結論!】積立投資枠と成長投資枠、どっちを使うべき?

悩む人

悩む人「初心者だけど、結局どっちから始めればいいの?」

理由としては以下の通り。

- 自動で投資できるからラクちん

- 国が厳選した“安心な商品”から選べる

- 少ない金額(月1,000円〜)でも始められる

つまり、失敗しにくくて気軽に始めやすいということ。

慣れてきて興味があれば、もう少し自由に選べる成長投資枠にチャレンジしてみるのもアリですよ。

まとめ:非課税枠をうまく使えば、お金が育ちやすくなる!

将来のために、お金をちょっとずつ育てたい。

でも、節約だけじゃ足りない気がする…。そんな人にこそ、新NISAはぴったりです。

- 非課税でおトクに投資できる

- 少額&初心者でも始めやすい

- 国が応援してくれる制度だから安心感もある

難しいことはわからなくても「なんとなく将来のために何か始めたいな」と思った“今”が、はじめどきです!